WEB3导航

扫码下载

- 简体中文

- 繁体中文

- English

- 한국어

扫一扫扫一扫

扫一扫扫一扫

撰文:Babywhale,Techub News

加密货币市场一直流传着一个「四年周期论」,从 2014 年比特币首次突破 1000 美元开始,比特币价格遵循着「牛三年,熊一年」的规律。巧合的是,比特币每次的牛熊交替都与宏观环境的变化息息相关,一些巧合的宏观事件似乎也精准踩在了四年规律的关键节点上。若参考这一标准,距离上一轮牛市比特币创下 69000 美元高点的时间(2021 年 11 月 10 日)的四年之后,已不足三个月的时间。如果在本轮周期中比特币仍然严格遵守这一规律,那么比特币很可能即将进入熊市。

鉴于每一轮牛市中都会出现「永恒牛市」、「这次不一样」的声音,我们首先回顾一下从 2014 年至今的牛熊转换都发生了一些什么。

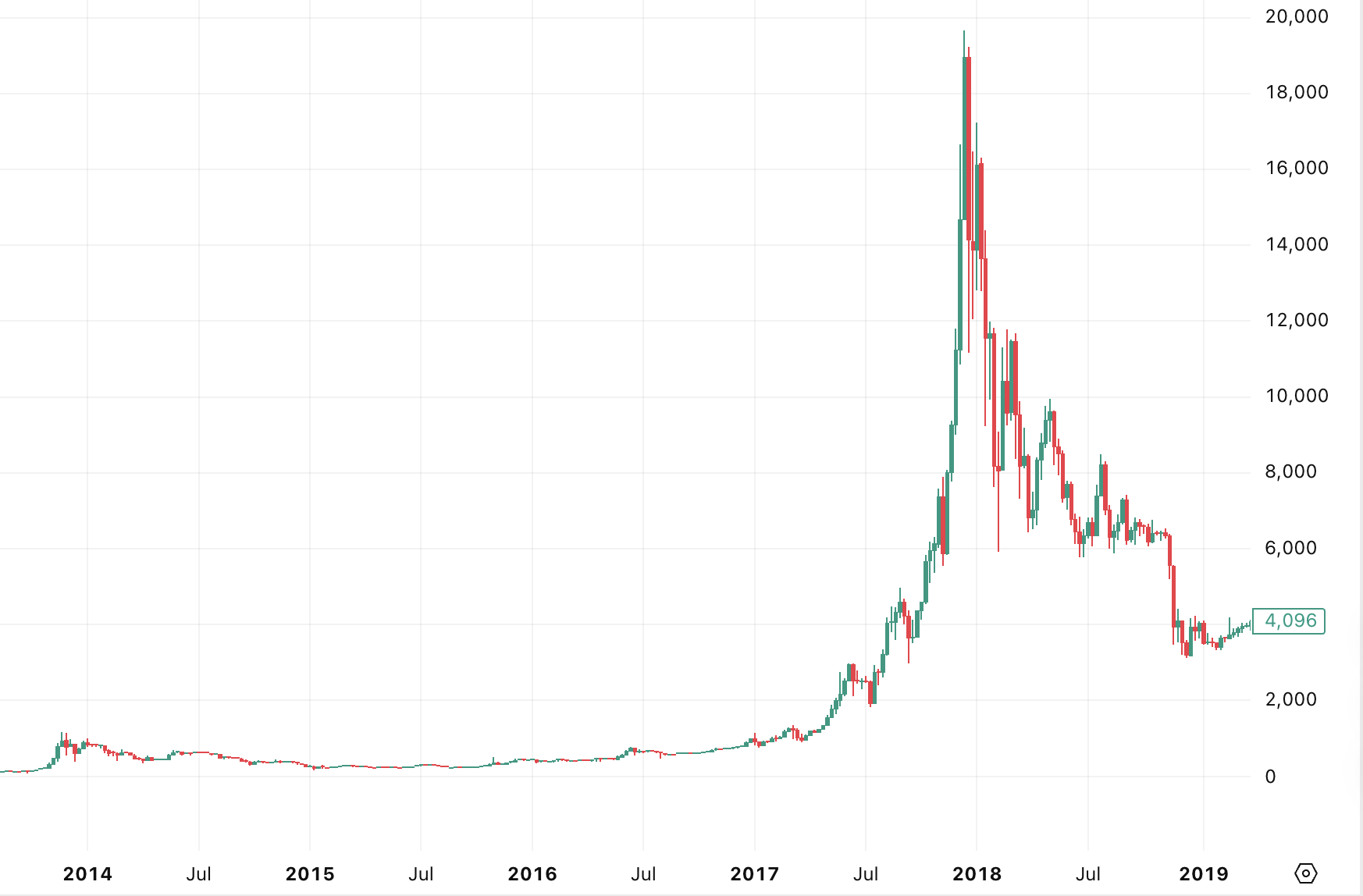

2014 年 11 月比特币首次突破了 1000 美元,随后一路下跌,于 2015 年 1 月跌至 152 美元的低点。之后的接近 3 年时间,可以被称为比特币的「第一轮牛市」。在此期间,比特币的价格一路从 152 美元涨至接近 2 万美元。本轮上涨的推动因素更多在于「区块链」、「比特币」等概念首次被推广开来,加之以太坊、EOS 等 ICO 的火爆,市场的 FOMO 情绪将比特币价格一路推升了 100 多倍。

在 2017 年 12 月到达顶峰之后,比特币再次进入了为期一年的熊市。当谈及这一次熊市,除了市场过热的降温之外,也是第一次比特币的价格开始被宏观环境影响。美联储从 2015 年开始开启了加息周期,至 2018 年年底总计进行了 9 次加息,而这其中有 7 次集中在 2017 年与 2018 年。作为一个对流动性极其敏感的资产,这一次加息也成为了比特币下跌的重要因素之一。

在 2018 年 12 月,比特币一度跌至了 3000 美元附近,之后比特币的价格持续震荡。在 2020 年 3 月,随着疫情导致的全球风险资产市场的闪崩之后,美联储为保经济启动了无限 QE,比特币价格在从 8000 美元闪崩至 4000 美元以下之后,再次启动了牛市的进程。

这一轮牛市比特币的涨幅虽然大不如前,但包括 DeFi、新公链、NFT 等概念的崛起,使得「山寨币」出现了前所未有的爆发,可谓是一场全面开花的牛市。这轮牛市虽然在 4 月与 5 月经历了超过 50% 的回调,但在下半年首只比特币期货 ETF 上市以及萨尔瓦多将比特币作为法定货币等利好消息的推动下,比特币在 2021 年 11 月涨至 69000 美元的新高。

之后的剧情想必大家都有所了解,随着美国通胀数据爆表,美联储在次年启动了美国历史上罕见的大幅加息。在宏观经济环境萎靡之下,加密货币市场还先后经历了 Terra 崩盘,大量投资机构和借贷公司因过度加杠杆而倒闭,以及年底 FTX 的暴雷。比特币的价格在一年的时间内从 69000 美元暴跌至 15000 美元附近。

而我们现在身处的市场周期,则正是开始于 2022 年底比特币 15000 美元之时,而比特币也于本月创下了超过 12.4 万美元的历史新高。事实上不仅是加密货币市场,美股主要指数也在近期接连创下历史新高,全球多个主要国家的股指也同样如此,似乎一片繁荣景象。

风险资产价格并不总是经济的晴雨表。在经济繁荣之时,风险资产的溢价很多时候反而并不高涨,因为对于大资金来说,无论是一级市场还是投资某些实体产业获利的稳定性都远大于二级市场;相反,当经济开始下行之时,包括股市在内的风险资产市场时常反而会逆势上涨,其中原因可能在于在经济下行之时,所谓的「风险资产」可能是风险最小的投资标的。结合当下的全球经济环境,笔者更倾向于我们当前面对的「盛世景象」很可能只是「海市蜃楼」。

虽然美国今年以来的经济数据并没有明确显现出衰退的迹象,但笔者想要提醒各位读者的是,经济衰退一旦可以被体现在数据上,往往已经成为了一个不可逆转的趋势了。正如美国曾经经历的互联网泡沫以及次贷危机,都是在一片盛景之下突然崩溃,而并非在有明确迹象的情况下逐步瓦解。虽然我们应该对越加成熟的经济体系保持乐观,但谨慎也是必需的。

据 layoffs.fyi 数据,2023 年共有 585 家科技公司裁减共计 15 万名员工,而今年至今也已有 186 家科技公司裁员总计超 8 万人。虽然美国的就业数据并未显示出明显的疲软,但 5 月与 6 月新增就业岗位双双下修超 10 万可能已经说明美国相关统计部门在有意粉饰太平。高盛预测年度非农下修幅度或达 95 万,创下 2010 年以来最大下调幅度。这意味着美国劳动力市场的实际情况可能远比表面数据疲软。

即将到来的降息可能是很多人认为行情仍然将保持韧性的原因。但值得关注的是,虽然 2023 年的大部分时间仍然处在加息周期之内,但比特币的价格依然上涨了 1 倍有余。风险资产的价格很多时候取决于预期而非现实,所以如果市场普遍预期今年剩余时间内的降息仅仅是金融市场需要降低融资成本,而因关税等不确定因素带来的潜在通胀预期得不到缓解,则降息可能只会在短期内安抚市场,很难起到长期的托底作用。

美股这边,麻省理工在一份研究报告中表示,95% 的科技企业在过去数月推动美股屡创新高的生成式 AI 投资中未获得任何回报,仅有 5% 的 AI 试点项目创造了价值。阿波罗全球管理公司首席经济学家 Torsten Slok 也表示,本轮 AI 热潮甚至可能超过 90 年代的互联网泡沫,标普 500 指数前十大公司相对于基本面的高估值水平,已超过互联网泡沫高峰时期。

笔者在去年就了解到部分国内金融机构对于 AI 泡沫的讨论,而其认为泡沫产生最主要的原因就在于需求端的实际需求不足,以及 AI 的作用被过分夸大。

当然,无论我们如何去讨论潜在的风险,市场的热度都不会在短期内突然消散,比特币、以太坊等的价格仍然可能在今年的剩余时间甚至明年再创新高,但无论是微观上个体的感受还是宏观上一些数据所展示出的下行苗头,都意味着加密货币市场可能即将迎来自诞生以来首次波及全球的经济降速考验。近期一些持有比特币的远古巨鲸纷纷清仓式得抛售也是值得注意的信号。

如果「四年之约」在本轮再次应验,仍然可能是一次与宏观经济周期巧合得共振,黑天鹅或许不会在明天就到来,但仍然有充足的理由让我们在当下保持警惕。

Techub 是一个全球性的科技社区,旨在为初创企业提供支持和资源,我们的使命是成为全球最受欢迎的科技社区。

备案号粤ICP备2023094802号