WEB3导航

扫码下载

- 简体中文

- 繁体中文

- English

- 한국어

扫一扫扫一扫

扫一扫扫一扫

编译:Block unicorn

第一次有人向我解释 Strategy 的比特币飞轮模式时,我的第一反应是:「这不就是 Terra/Luna 的翻版吗?」

老实说,我当时这么想并没有错。从表面上看,两者如出一辙:

发行代币/债券

买入波动性资产

资产价格上涨

发行更多

不断重复,直到行不通为止

Luna 就是这么做的。Strategy 也在做同样的事情。而 Luna 在 72 小时内暴跌至零,市值蒸发了 400 亿美元。

所以,当我看到 Strategy 持有 738,731 枚 BTC,资金来源是 82 亿美元的可转换债券时,我的第一反应是:这套路我们早就见过了。

但后来我仔细研究了其运作机制。不是表面现象,不是 CT 上的那些耸人听闻的评论,也不是 Peter Schiff 的推特咆哮。而是真正的结构性机制。

而这正是两者根本无法相提并论的地方。

让我给你展示区别在哪里。

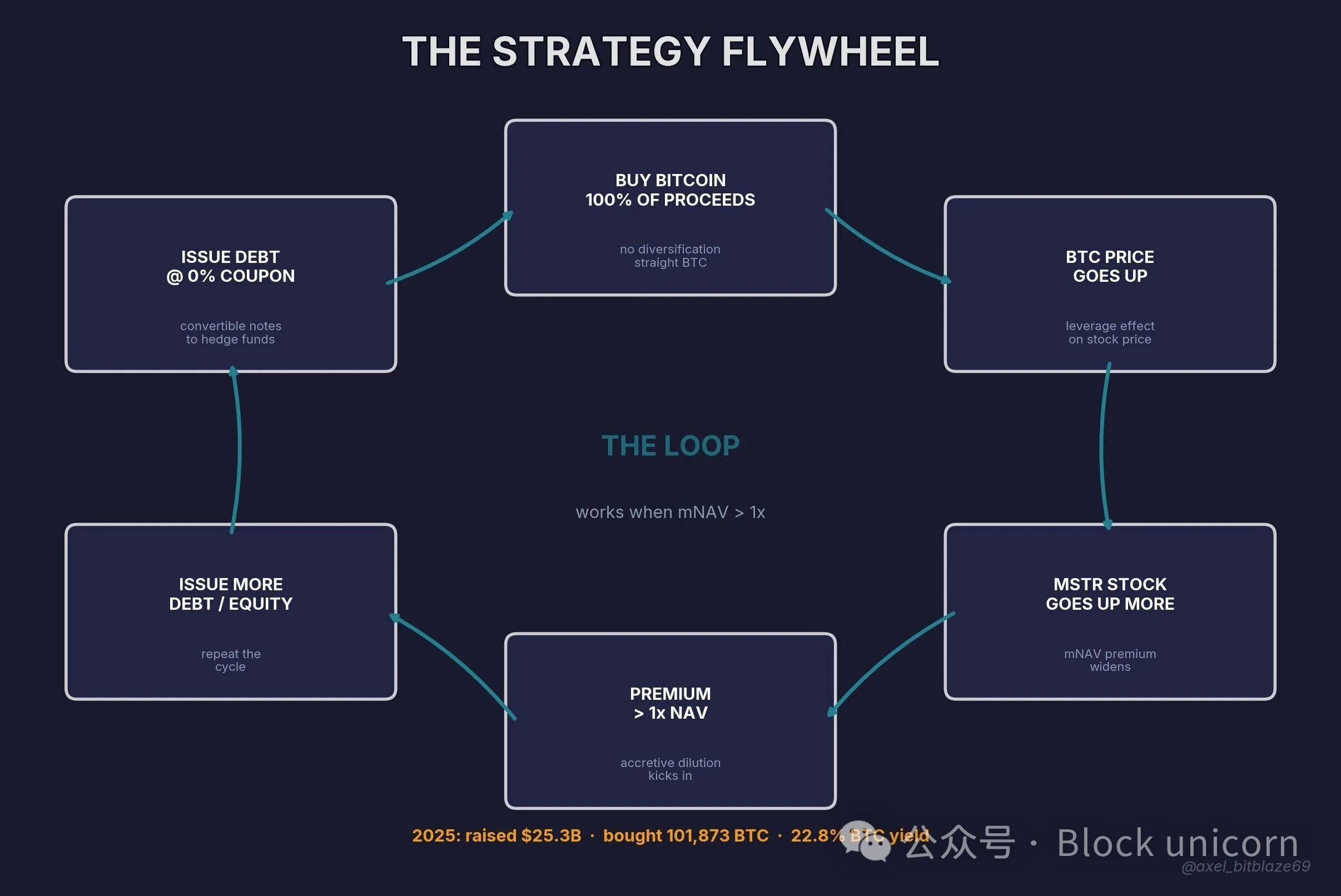

模块 1:飞轮的运作原理

把你听过的一切都忘掉。让我们从零开始构建它。

Strategy 的整个玩法都建立在一个洞见之上:你可以以接近零的利率借款并购买比特币。

就这么简单。其他一切都只是机制。

步骤 1:向对冲基金发行可转换债券

Strategy 走进一群机构量化分析师的房间,说道:这是一张债券。它的利率为 0%。没错,零。但你们有权以比当前交易价格高出 35-55% 的价格将其转换为 MSTR 股票。

为什么会有人购买一张 0% 利率的债券?

因为 MSTR 是美国波动性最大的大型股之一,历史波动率约为 80-100%。这种波动性使得嵌入的看涨期权价值连城。对冲基金购买债券,做空 MSTR 股票进行对冲,并从波动率价差中获利,无论价格走势如何。

于是 Strategy 拿到了接近零成本的资金。

2024 年 11 月的那笔交易:30 亿美元,票面利率 0.0%。年利息成本:0 美元。

步骤 2:用这笔资金购买比特币

所有收益 100% 用于购买比特币。不进行多元化投资。不进行「资金管理」。直接购买比特币。

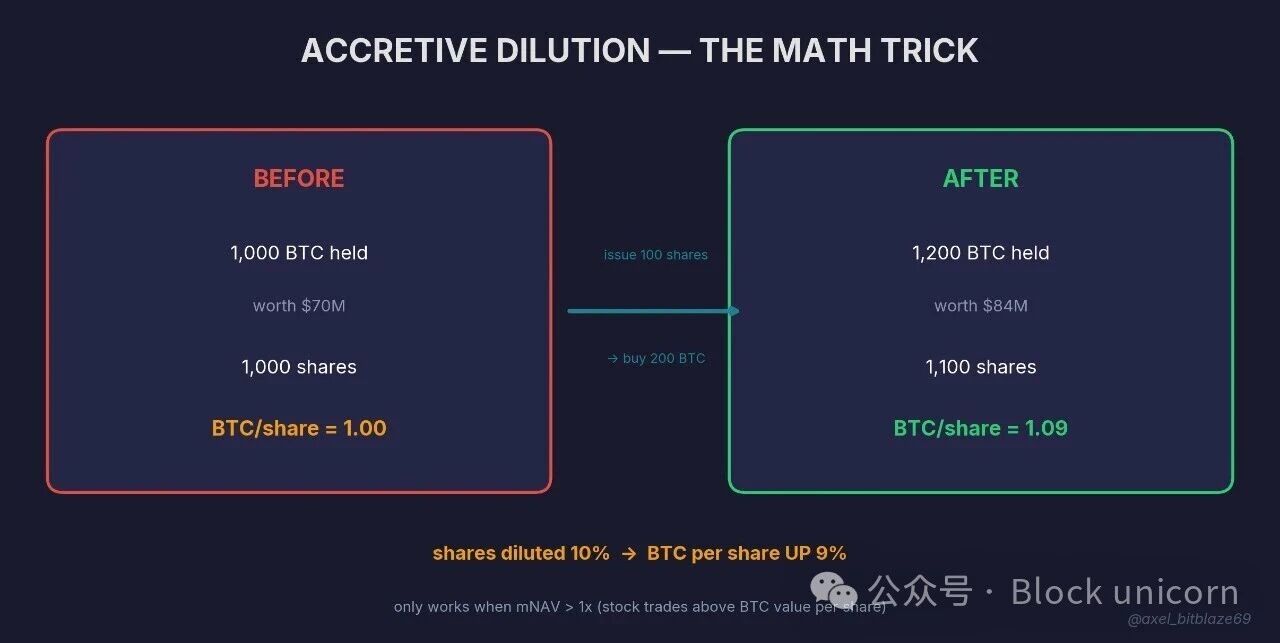

步骤 3:数学把戏数学技巧

当 MSTR 股票的交易价格高于其持有的比特币价值(市净值 > 1 倍)时,你发行的每一股或每一张债券都会增加现有股东的收益。

举个简单例子:

MSTR 持有 1,000 枚 BTC,价值 7000 万美元。市值 1.4 亿美元(市净值的 2 倍。总股本 1,000 股。

以每股 140 美元的价格发行 100 股新股 = 1400 万美元 → 购买 200 枚 BTC

新状态:1,100 股,1,200 枚 BTC

每股 BTC 价格:从 1.0 增加到 1.09

你稀释了 10% 的股份,但每股比特币价格增长了 9%。

Saylor 将此称为「增厚性稀释」(accretive dilution)。它仅在市净值(mNAV)> 1 时有效。目前 mNAV 约为 0.74 倍,因此该杠杆暂停。稍后会详细说明。

步骤 4:比特币价格上涨,重复以上步骤

更多比特币 → 比特币价格上涨 → MSTR 股票价格进一步上涨(杠杆效应,债务固定) → 溢价扩大 → 发行更多股票 → 购买更多比特币。

2025 年,Strategy 通过此循环筹集了 253 亿美元,净买入了 101,873 枚 BTC。 股东的 BTC 收益率:22.8%,这意味着每股 BTC 在一年内增长了 22.8%。

他们的 42/42 计划:420 亿美元股权 + 420 亿美元固定收益,全部投入比特币。这就是把这个循环做到极致的计划。

还有一点:ATM 发行。Strategy 可以每天向公开市场出售少量股票。无需路演,无需公告。只需持续不断地发行新股 → 新的 BTC。

他们运行了一个 210 亿美元的 ATM 计划,到 2025 年 5 月已全部用完。他们在 2024 年和 202 5年是美国最大的股权发行商。Strategy 的发行量约占美国股权资本市场总发行量的 8%。

好好体会一下这个数字。

模块 2:好吧,但这听起来还是很像 Luna

你有理由反驳。让我先把 Luna 的比较摆出来,然后再彻底否定它。

Luna 的飞轮效应(给没经历过的人回顾):

UST(稳定币)需求增长 → 销毁 LUNA 以铸造 UST → LUNA 供应量下降 → LUNA 价格上涨 → 增加 UST 容量 → 循环往复

随后,Anchor Protocol 为 UST 存款提供 20% 的年化收益率 (APY)。但这并非真实收益,Terraform Labs 分别在 2021 年 7 月和 2022 年 2 月投入 7000 万美元和 4.7 亿美元进行补贴。当时 75% 的 UST 都存放在 Anchor Protocol 中,追逐着这个虚假的收益。

当 UST 价格跌破 1 美元时,销毁/铸造机制开始逆转:

销毁 UST → 获得价值 1 美元的 LUNA → 出售 LUNA → LUNA 价格下跌 → 每美元需要更多 LUNA → 增发更多 LUNA → 价格进一步下跌

LUNA 供应量在 72 小时内从 10 亿枚飙升至 6 万亿枚。价格从 80 美元跌至 0.00001 美元。

Do Kwon 目前在服 15 年刑。

所以当人们将 MSTR 与此进行比较时……我理解。两者都是基于加密资产的自反性杠杆循环。

但这就是我改变想法的地方。来看真正的关键维度对比:

让我来分析一下真正重要的几个方面:

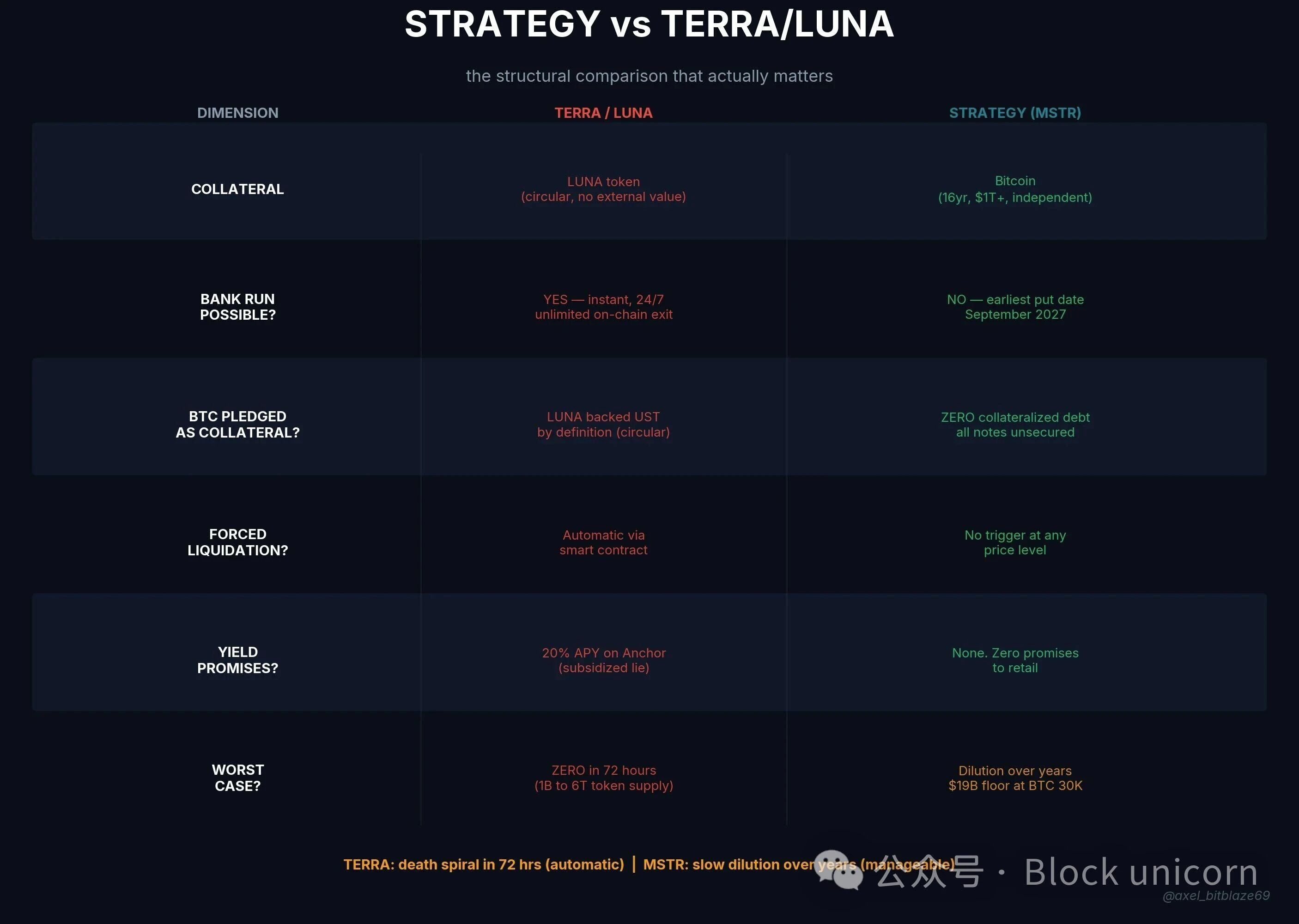

1. 系统背后是什么在支撑?

Luna 背后支撑的是…… UST 的需求。而 UST 背后支撑的是……LUNA 的价格。抵押品和负债都是同一种自反性资产。这就是原罪。完全是循环论证。

Strategy 背后支撑的是比特币。比特币是一种拥有 16 年历史、市值超过 1 万亿美元的资产,其 ETF 管理的资产规模超过 500 亿美元,被主权国家用作法定货币,并由贝莱德和富达持有。

如果 MSTR 明天消失,比特币几乎不会有任何变化。如果 Terra 消失,根据定义,Luna 的价格将归零。

2. 会发生挤兑吗?

Terra:会。全天候、无限量、即时、链上交易。任何持有 UST 的人都可以随时兑换价值 1 美元的 LUNA。零摩擦。无需通知。没有延迟。这就是让死亡螺旋自动触发的机制。

MSTR:不会。可转债最早的赎回日期是 2027 年 9 月。债券持有人受合同约束锁定。没有链上赎回机制。在此日期之前,任何人都无法强制执行任何操作。

3. 抵押品是否已质押给债权人?

Terra:是的,根据定义。LUNA 支撑 UST。

MSTR:不是。在 2024 年 9 月赎回其唯一有担保债券后,Strategy 不再持有任何抵押债务。所有可转换债券均为高级无担保。没有任何比特币质押给任何贷款机构。法国储蓄研究公司 (France Épargne Research) 表示:「没有任何贷款机构对比特币持有任何抵押权。」

4. 什么会触发比特币强制抛售?

Terra:智能合约。自动触发。没有人能阻止价格螺旋式下跌。

MSTR:没有触发因素。没有价格水平,没有契约,也没有贷款价值比(LTV)触发。BitMEX 研究:即使比特币价格跌到 15,000 美元,强制抛售也「极不可能」。任何债券契约中都没有基于价格的契约条款。

5. 收益率承诺?

Terra:Anchor 上 20% APY。对散户的明确承诺。由补贴提供资金。是核心需求驱动。但这完全是谎言。

MSTR:没有触发因素。没有向任何人承诺收益。比特币收益率是内部关键绩效指标(KPI)。

6. 治理?

Terra:Do Kwon 的决策直接引发了崩盘。他从 Curve 中撤回了 1.5 亿美元,并将储备金投入下跌的市场。

MSTR:Saylor 通过 B 类股份持有 46.8% 的投票权。 2022 年熊市(比特币下跌 75%)证明了这一点:没有卖出,反而买入了更多。2024 年还清了唯一一笔担保债务。

核心区别可以用一句话概括:

Terra 可以通过自动算法在 72 小时内归零,且没有任何熔断机制。

MSTR 在任何情况下都不可能在 72 小时内归零,因为不存在这样的自动化机制。

它们的失效模式从根本上就不同。这才是关键所在。

模块 3:数据……所有数据

我想向你们展示全貌,因为我已经厌倦了含糊其辞的说法。

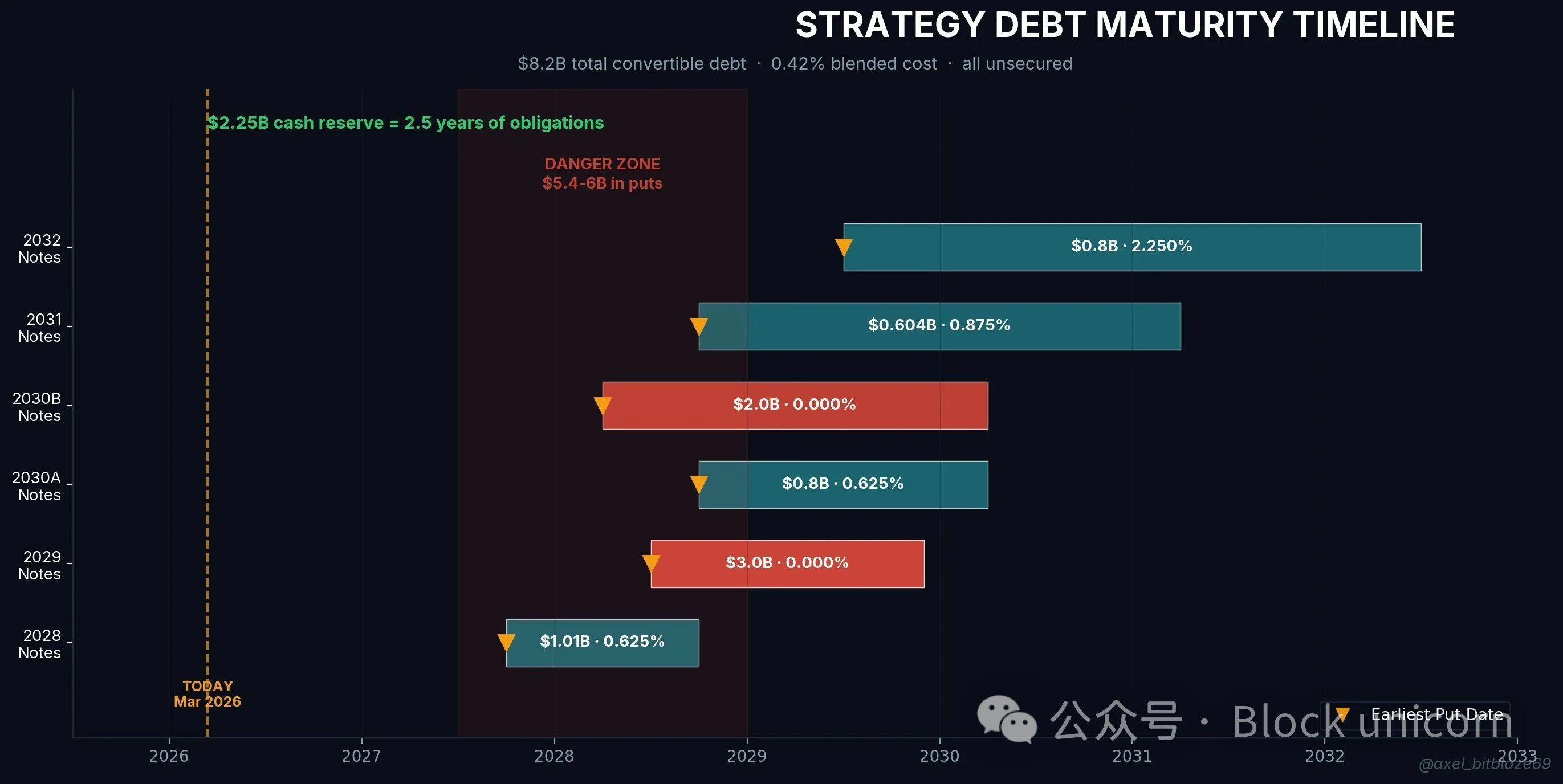

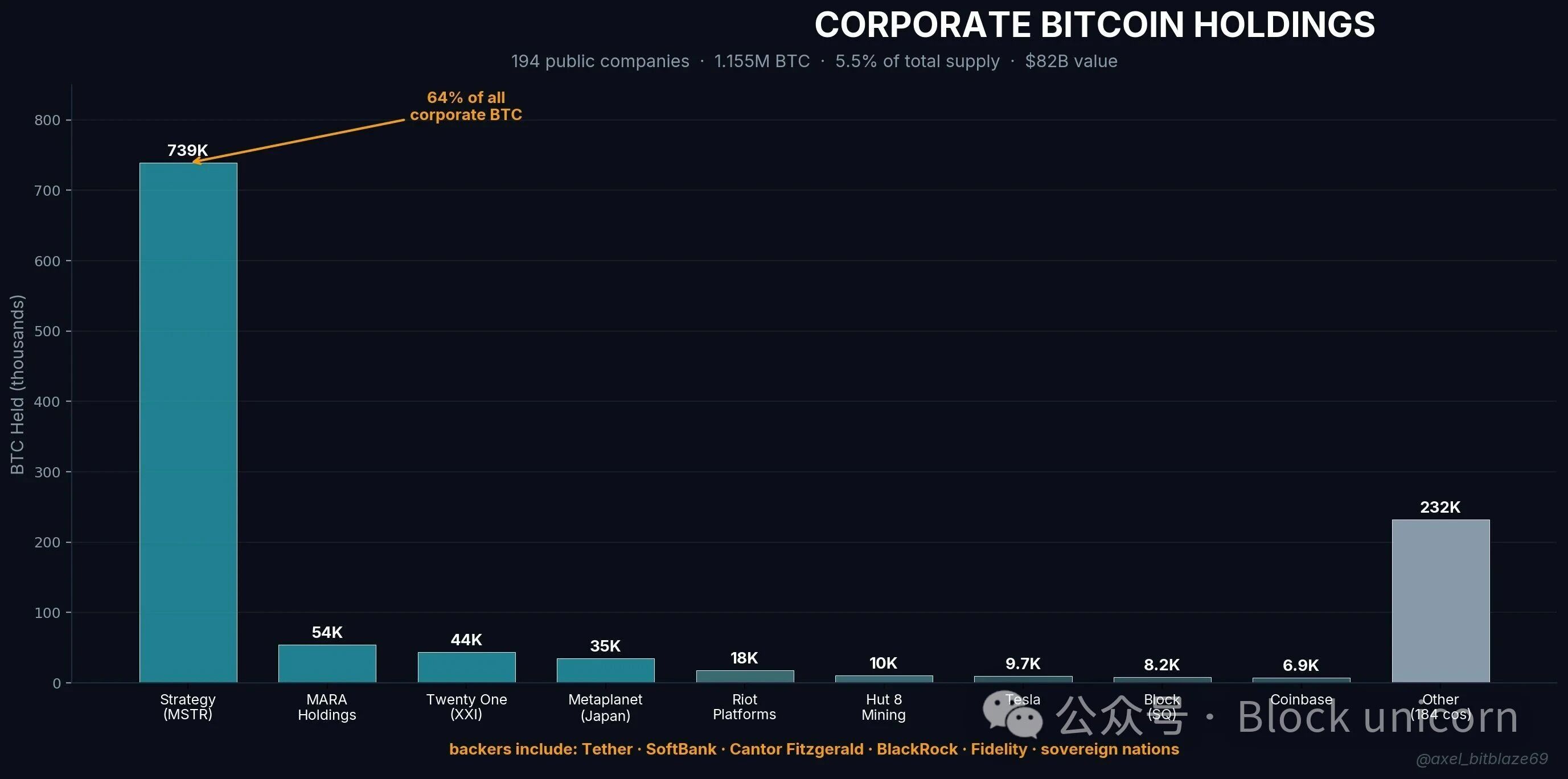

比特币持仓(2026 年 3 月 13 日)

持有 BTC 数量:738,731 枚

平均成本:75,862 美元/枚

总成本基础:560.4 亿美元

当前价值:约 526 亿美元(按 71,209 美元/BTC 计算)

未实现亏损:-25.5 亿美元(-4.5%)

占总供应量 2100 万枚的百分比:3.518%

所有 BTC 均为无抵押,无任何质押

是的,Strategy 目前处于亏损状态。平均买入价为 75,862 美元,比特币交易价格为 71,697 美元。这种情况以前也发生过……比特币在 2026 年 1 月曾短暂跌破 7.5 万美元。Saylor 没有卖出,反而买入了更多。他们证实,在本周价格下跌期间,他们「每天都买入比特币」。

完整的债务表:

82 亿美元债务的年度总利息:约 3000 万至 3500 万美元。综合成本: 0.42%。

他们实际上是在零成本借款。

再加上优先股:

STRK:7.44 亿美元,股息率 8%

STRF:7.11 亿美元,股息率10%

年度总债务(利息 + 所有优先股股息):约 8.88 亿至 9.15 亿美元/年

Strategy 的应对方案:在 2025 年第四季度建立 22.5 亿美元的现金储备。这足以支付 2.5 年的所有债务,且无需出售任何比特币。

最重要的比率:

82 亿美元债务与 526 亿美元比特币 = 约 16% 的贷款价值比(LTV)

参考:大多数抵押贷款的贷款价值比为 80%。16% 的贷款价值比在银行会议上会被嘲笑为过于保守。

模块 4:模仿者测试

这才是真正让我改变想法的东西。

Luna 没有被模仿。没有人研究过 Terra 的架构后说「我想为我的公司搭建这个」。没有「Metaplanet Luna」,没有「Twenty One Luna Capital」,也没有 Luna Treasury ETF。

Strategy 有什么呢?

目前有 194 家上市公司持有比特币作为其金库资产。

总计:约 115.5 万枚 BTC(占总供应量的 5.5%),价值约 820 亿美元。

到 2025 年,企业持有量同比增长 73%。企业金库购买比特币的速度是新币挖矿速度的 2.8 倍。

看看是谁在模仿:

Metaplanet(日本)

35,102 枚 BTC。一年内增长 20 倍

股价内股价上涨 8850%

目标到 2026 年底持有 100,000 枚 BTC

目标是在2026年底前持有10万枚比特币

Twenty One Capital(纽约证券交易所代码:XXI)

首发时 43,514 枚 BTC(2025 年 12 月)

上市首日(2025年12月)持有43,514枚比特币

支持者:Tether(多数股权)、软银、Cantor Fitzgerald

CEO:Jack Mallers

MARA Holdings

持有 53,822 枚 BTC,全球第二大企业持币者

纳斯达克上市,完全机构化

Tether、软银和 Cantor Fitzgerald 支持了一个 Strategy 模仿者。

我再说一遍。

Tether:最大的稳定币发行商。

软银:孙正义旗下市值 1000 亿美元的科技巨头。

Cantor Fitzgerald:拥有 150 年历史的华尔街债券巨头。

如果这是庞氏骗局,这些机构会参与其中吗?

现在有一个专用 ETF(Bitwise OWNB)追踪持有超过 1000 枚 BTC 的公司。两家比特币资产管理公司之间也完成了史上首次并购(Strive 收购 Semler)。特朗普媒体直接购买了价值 20 亿美元的比特币。来自巴西、法国、德国、泰国和印度的公司都纷纷效仿。

这并非 Luna 式的投机,而是一种新兴的机构资产类别。

模块 5:真正开始有风险的地方。我不会对你撒谎。

我在结构上从看空转向看多。但我不会假装没有风险。风险确实存在。

风险 1:飞轮目前处于停滞状态

当前净资产值 (mNAV):0.74 倍。股票交易价格低于其比特币价值(按简单计算)。这意味着平值股票发行会稀释股权,而不是增值。飞轮的主要杠杆已经停止运转。

Saylor 的变通方案:优先股(STRK 溢价 8%,STRF 溢价 10%)。这些优先股不需要支付普通股溢价。但速度较慢。

风险 2:2027-2028 赎回集群

再看一次债务表。

2027 年 9 月:10.1 亿美元可被赎回

2028 年 3 月至 6 月:多个批次合计约 58 亿美元赎回

如果届时比特币价格低于转换价格,持有者可能会要求现金。这意味着在约 12 个月的时间里,现金需求可能高达 54 亿至 60 亿美元。

Strategy 的选项:

用新债券再融资(他们一直使用的套路)

发行更多优先股

作为最后手段小额出售 BTC(CEO Phong Le 承认在市值压缩、「高成本比特币」的情况下存在这种可能性,可能每年出售 2% 至 3% 的持仓)

如果 mNAV 回升,则进行股权稀释

22.5 亿美元的现金储备可以维持 2.5 年的运营。但如果比特币跌至 4 万美元并维持在该水平,而资本市场又趋于封闭,那么真正的挑战就来了。

风险 3:BTC 暴跌 70% 究竟会造成什么后果?

BTC 跌到 40,000 美元(从高点跌 64%):

MSTR 股价:约 75-90 美元

mNAV:0.7-0.9倍

需要发行约 6250 万股新股 → 每股 BTC 下降约 19%

结果:痛苦的股权稀释,但不会破产。

BTC 跌到 30,000 美元(暴跌 73%):

MSTR 股价:约 45-55 美元

50 亿美元的再融资缺口

即便如此:仍有约 190 亿美元净资产(73.8万枚比特币 × 30,000美元)

结果:剧烈的痛苦,但不会归零。

Luna 没有底部。当它下跌时,价格跌至 0.00001 美元,因为抵押品本身就是负债。

Strategy 的底部就是比特币的底部。只要比特币还有价值,Strategy就有价值。

比特币价格需要跌至 8,000-11,000 美元,跌幅达 85-90%,这是自 2020 年以来从未见过的水平,Strategy 的比特币价值才会接近其全部债务。

基准分析师观点:12 位分析师给出「买入」评级,2 位给出「持有」评级。基准分析师认为:「对破产的担忧毫无根据」,并且「比特币价格需要暴跌 86%,公司才会面临破产」。

风险 4:Schiff 的优先股论点

Peter Schiff:一旦基金经理意识到优先股股息可能无法支付,他们就会抛售优先股 → 资金渠道受阻 → 陷入恶性循环。

这个论点有一定道理。但它需要满足以下条件:

(a) 比特币价格持续低迷数年

(b) 优先股市场对 Strategy 关闭

(c) 可转换债券市场也关闭

(d) Saylor 拒绝小额 BTC 出售来弥补资金缺口

以上四点必须同时满足,并且持续数年。

相比之下,Luna 事件只需要有人在 Curve 平台上抛售价值 3.5 亿美元的 UST,仅一笔交易,72 小时内就结束了。

两者的风险特征截然不同。

模块 6:我最终的结论

我一开始和大多数 CT 投资者一样:「这看起来像 Luna。」

在仔细研究了其运作机制后,我现在的看法如下:

Strategy 是利用杠杆做多比特币,具备以下特征:

16% 贷款价值比 (LTV)

82 亿美元接近零成本的无担保债务(无 BTC 质押)

任何价格都没有自动清算触发

至少 18 个月的资金储备,债权人才能要求任何东西

22.5 亿美元的现金缓冲

46.8% 的投票控制权,且持有者在 75% 的跌幅中未曾抛售

738,731 枚 BTC,独立于 Strategy 之外

全球有 194 家公司正在效仿该策略

风险确实存在:

mNAV 压缩(目前正在发生)

2027-2028 年的再融资高峰

BTC 可能经历多年的熊市

但「真实风险」≠「与 Luna 事件相同」。

Luna 归零事件仅仅是其自身算法按预期执行的结果。系统自动崩溃了而已。

Strategy 归零意味着比特币也归零。而比特币归零意味着历史上最经受过实战考验、去中心化程度最高、供应量固定的资产——运行在数千个节点上,由贝莱德、富达、主权国家和 194 家上市公司持有——变得一文不值。

你可以持有这种观点。这只是一种观点。

但这是对比特币的观点,而不是对 Strategy 的架构是否是 Luna 翻版的观点。

这个架构不是 Luna。我以前以为是。但现在我知道了,它不是。

Techub 是一个全球性的科技社区,旨在为初创企业提供支持和资源,我们的使命是成为全球最受欢迎的科技社区。

备案号粤ICP备2023094802号